|

Auction 774, Lot # 42

DI - Ricoy Arteaga, Agustín María.

Decretos sobre las contribuciones directas.

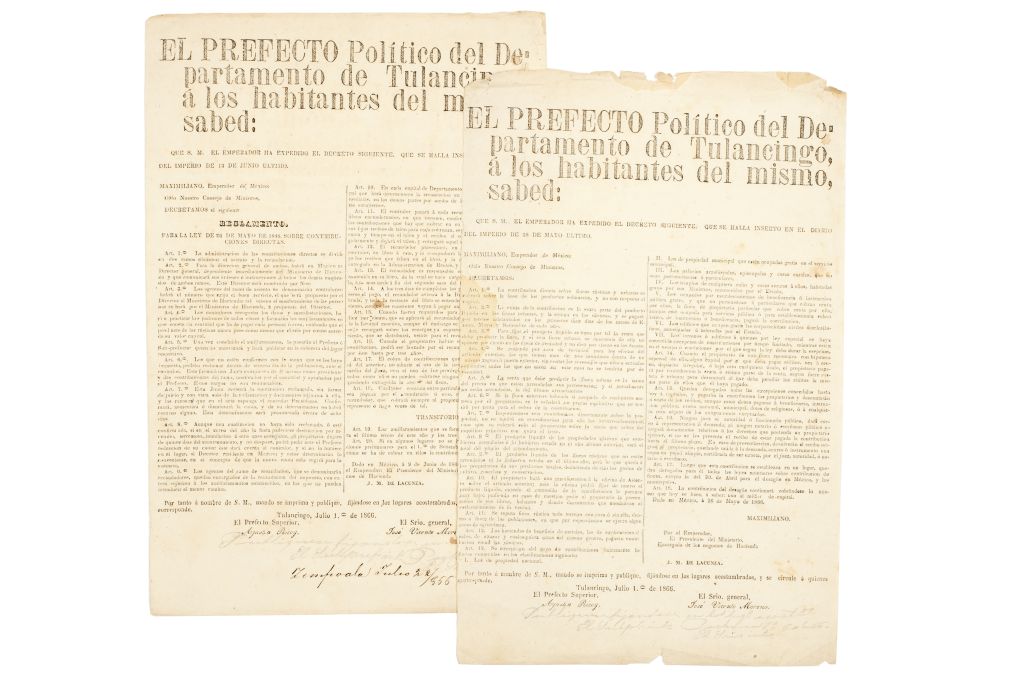

a) "… El Prefecto Político del Departamento de Tulancingo, a los habitantes del mismo sabed:

Decretamos:

Art.1.° La contribución directa sobre fincas rústicas y urbanas se cobrará sobre la base de los productos solamente, y no con respecto al capital.

Art. 3.° Para fijar el producto líquido se toma por tal la renta que debe producir la finca, y si ésta fuese urbana se descuenta de ella un quince por ciento en las casas de vecindad y un diez por ciento en las demás.

Art. 13. Se exceptúan del pago de contribuciones únicamente las fincas contenidas en las clasificaciones siguientes:

1. Las de propiedad nacional.

2. Las de propiedad municipal que estén ocupadas gratis en el servicio municipal…".

Tulancingo, Julio 1 de 1866.

Con faltantes en margen superior e inferior , mancha de humedad en margen izquierdo, pequeñas manchas de óxido.

b)"… El Prefecto Político del Departamento de Tulancingo, a los habitantes del mismo sabed:

Decretamos el siguiente

REGLAMENTO PARA LA LEY DE 26 DE MAYO DE 1856, SOBRE CONTRIBUCIONES DIRECTAS.

Art. 1.° La administración de las contribuciones directas se divide en dos ramos distintos: El asiento y la recaudación.

Art. 2.° Para la dirección general de ambos, habrá en México un Director general, dependiente inmediatamente del Ministerio de Hacienda y que comunicará sus órdenes e instrucciones a todos los demás empleados de ambos ramos…

Art. 17. El cobro de contribuciones que no sean del año corriente ni del anterior, no admite el uso de la facultad coactiva, y se hará por medio del Juez, con el uso de los privilegios de hacienda pública; pasados cinco años no pueden cobrarse ningunos atrasos de contribuciones, quedando extinguida la acción del fisco…".

Tulancingo, Julio 1 de 1866.

Con pequeñas manchas de óxido.

Total de piezas: 2.

Estimado $4,000-5,000

|